中集車輛DTB·水泥攪拌車(含粉罐車)業務集團

-

解放系列陜汽系列宇通系列其他系列

上半年國內重卡市場熱度居高不下,繼3月、4月連續大幅走俏后,步入傳統旺季尾聲的5月,行業依舊頂住壓力實現銷量三連漲。受油氣價格劇烈波動、老舊貨車更新新政落地等因素影響,重卡細分市場格局迎來明顯分化:曾經風光無限的燃氣重卡熱度驟降,而電動重卡借著市場與政策東風一路沖高,成為行業最大亮點。

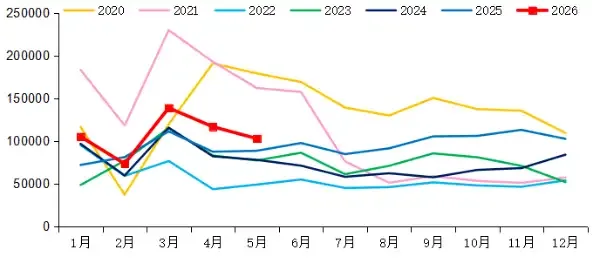

2020-2026年我國重卡市場銷量月度走勢圖(單位:輛)

◆整體銷量三連漲,累計規模突破53萬輛

2026年5月,國內重卡批發銷量約10.3萬輛,統計口徑包含出口車輛與各類新能源車型。對比4月數據,本月銷量環比下降12%,但較去年同期8.9萬輛的成績同比上漲16%,再度創下近五年5月單月銷量新高。從累計數據來看,1-5月全國重卡總銷量達到53.8萬輛,同比增長22%,上半年行業整體增長趨勢已然穩固。

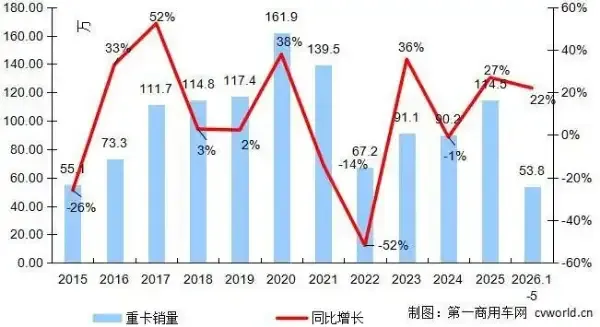

2015-2026年我國重卡行業銷量年度走勢圖(單位:萬輛)

本次銷量環比小幅回落,主要有兩大原因:一方面,多家主流重卡企業進入階段性去庫存階段,主動調整生產與發貨節奏;另一方面,燃氣重卡需求大幅萎縮,直接拖累了大盤表現。而市場能夠維持兩位數同比增長,則延續了二季度以來的核心邏輯。每年3月至5月中旬是重卡傳統銷售旺季,物流運輸活動繁忙,從業者更傾向于更換出勤率更高、性能更強的新車,車輛置換需求本就十分旺盛。與此同時,國五柴油重卡在燃氣車、電動車的雙重競爭下,淘汰更新節奏不斷加快,進一步釋放新車采購潛力,各大車企也持續開展產品推介、區域展銷等活動,為市場基本盤保駕護航。

價格層面的變化,是重塑市場結構的關鍵:5月國內柴油價格始終處于高位運行,而自4月下旬開始,LNG價格一路走高,目前終端加注價格已達到6.3-6.6元/公斤。原本*的油氣價差被快速壓縮,部分地區甚至出現價格倒掛,LNG售價高于民營加油站柴油價的情況屢見不鮮,燃氣重卡賴以生存的成本優勢基本消失。

出口市場同樣承壓:受中東地緣局勢影響,重卡海外訂單連續兩個月環比下滑,但海外基建、采礦領域的剛性需求仍在,5月出口量依舊實現28%的同比增長,持續為行業貢獻增量。

◆市場雙賦能,電動重卡漲瘋了

與燃氣重卡的低迷形成鮮明對比,電動重卡在5月迎來爆發式增長。在油價、氣價雙雙高企的市場環境下,電動車型的使用成本優勢愈發凸顯,疊加車輛更新需求集中釋放,電動重卡銷量節節攀升。數據顯示,5月電動重卡終端銷量同比增幅超90%,環比也保持小幅上漲,市場滲透率一舉提升至40%,增速、占比均遠超3 月、4月,成長勢頭十分迅猛。

政策紅利的落地,更是為電動重卡添上強勁動力。5月13日,多部門聯合印發老舊營運貨車報廢更新實施細則,本輪補貼由中央超長期特別國債專項支持。文件明確,在推進國三、國四老舊貨車淘汰更新的基礎上,優先鼓勵置換電動貨車,同時要求各地預留專項補貼資金,重點向電動車型傾斜。此前大批持觀望態度的車主和物流企業紛紛入局,進一步拉動電動重卡銷量上漲。

從當前市場表現來看,新能源化已經從行業趨勢逐步轉變為市場共識。未來,隨著技術持續突破、運營場景不斷拓展以及政策紅利持續釋放,新能源重卡有望保持較快增長勢頭,成為推動重卡行業高質量發展的重要力量。

站在2026年的時間節點回望,重卡市場的增長不僅體現在銷量數字的提升,更體現在產業結構的優化和發展方式的轉變。綠色低碳、智能高效的發展路徑正在加速形成,一個以新能源為重要支撐的新階段已經到來。

中集車輛DTB·水泥攪拌車(含粉罐車)業務集團

")

")

禽運輸車")